Entenda a tabela de seguro de carros!

Salve, Motorista! O seguro de carro é um importante instrumento de proteção para o proprietário de veículo, pois oferece tranquilidade em caso de acidentes, roubos ou outros eventos inesperados.

O seguro pode ajudar a indenizar o proprietário pelos danos causados ao veículo, aos passageiros e aos terceiros envolvidos no acidente.

Entretanto, entender como funciona a tabela de seguro de carros pode ser um desafio para muitos motoristas.

Neste artigo, abordaremos os principais aspectos relacionados ao seguro de carros, explicando como ele funciona e esclarecendo dúvidas sobre cálculos, sinistros e a diferença entre o seguro DPVAT e o seguro veicular.

Continue a leitura até o final para se tornar um expert em seguros auto!

Como funciona o seguro veicular

O seguro veicular é um contrato entre o segurado e a seguradora, no qual o proprietário do veículo paga um prêmio para obter cobertura contra riscos específicos, chamado de sinistro.

Os principais riscos cobertos pelo seguro de carro incluem acidentes de trânsito, danos causados por terceiros, roubo, furto, incêndio e colisões.

Quando ocorre um sinistro coberto pelo seguro, o segurado deve comunicar a seguradora e iniciar o processo de indenização.

A seguradora avaliará o ocorrido, verificará se a cobertura é válida e, se for o caso, pagará a indenização conforme o valor estipulado na apólice.

O valor do prêmio do seguro de carro é calculado com base em uma série de fatores, tais como o tipo de veículo, o ano de fabricação, a região onde o veículo é licenciado, o perfil do motorista, e o histórico de sinistros do proprietário.

Além do valor do prêmio, o proprietário do veículo também deve pagar um valor de franquia, que é uma quantia que o proprietário deve arcar em caso de sinistro. A franquia é definida no contrato de seguro e pode variar de acordo com a seguradora e o tipo de cobertura contratada.

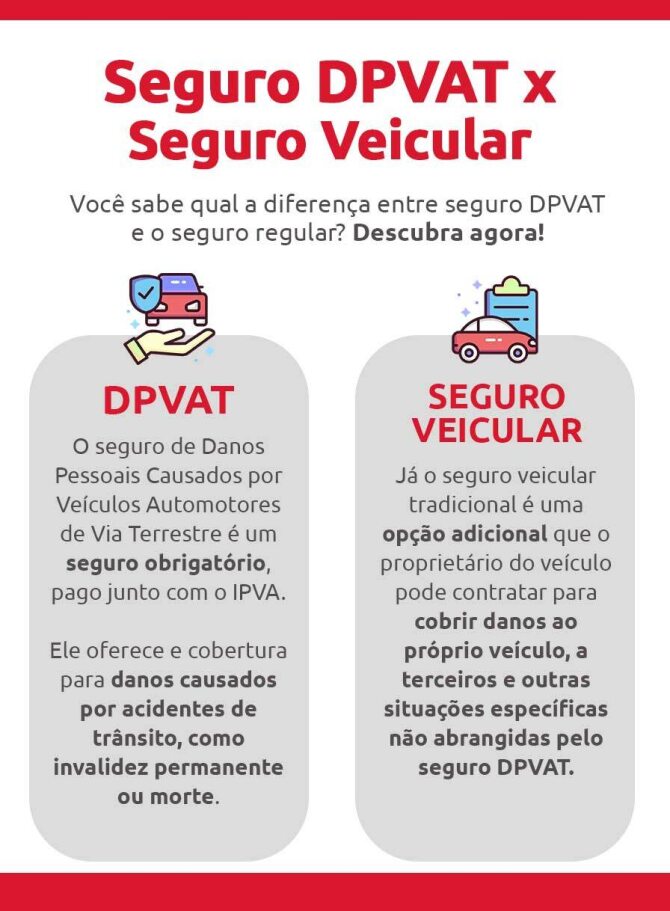

Diferença entre seguro DPVAT e seguro veicular

É comum surgirem dúvidas sobre a diferença entre o seguro DPVAT (Danos Pessoais Causados por Veículos Automotores de Via Terrestre) e o seguro veicular tradicional.

O seguro DPVAT é um seguro obrigatório, pago anualmente junto com o IPVA (Imposto sobre a Propriedade de Veículos Automotores). Ele oferece assistência médica e cobertura para danos pessoais causados por acidentes de trânsito, como invalidez permanente ou morte, não importando de quem é a culpa pelo acidente.

Já o seguro veicular tradicional é uma opção adicional que o proprietário do veículo pode contratar para cobrir outros riscos, como danos ao próprio veículo, a terceiros e outras situações como roubo, furto e desastres naturais.

Como funciona a tabela de seguro de carros

A tabela de seguro de carros é um conjunto de informações que as seguradoras utilizam para calcular o valor do prêmio do seguro de um veículo específico.

Essa tabela é composta por diversos fatores que influenciam o risco de ocorrência de sinistros, como o modelo do carro, o ano de fabricação, a região de circulação, o perfil do motorista e histórico de sinistros.

Cada seguradora possui sua própria tabela, o que pode levar a variações nos valores de seguro para o mesmo veículo. Portanto, ao fazer a cotação de seguro auto, é essencial comparar as diferentes opções disponíveis no mercado para encontrar a cobertura mais adequada ao seu perfil e necessidades.

A tabela de seguro de carros é uma ferramenta que ajuda os proprietários de veículos a compararem os preços de seguro das diferentes seguradoras.

Nós selecionamos os modelos de carros mais populares do país para fazer uma cotação de seguro auto e criamos uma tabela de seguro de carros, com a média de valores divididos por perfil masculino e feminino. Confira abaixo!

| Prêmio médio anual (R$) | ||

|---|---|---|

| Modelo | Masculino | Feminino |

| Chevrolet Onix | 1.500 | 1.300 |

| Hyundai HB20 | 1.600 | 1.400 |

| Fiat Argo | 1.700 | 1.500 |

| Volkswagen Gol | 1.800 | 1.600 |

| Renault Kwid | 1.900 | 1.700 |

| Toyota Yaris | 2.000 | 1.800 |

| Ford Ka | 2.100 | 1.900 |

| Nissan March | 2.200 | 2.000 |

| Honda City | 2.300 | 2.100 |

Como já citado acima, muitos fatores podem alterar o prêmio do seguro, sendo um dos principais fatores a localização. Para te ajudar a fazer a cotação de seguro auto em seu estado, também preparamos tabelas com valores nas principais capitais do país.

Tabela de seguro de carros em São Paulo

| Modelo | Prêmio médio anual (R$) |

| Chevrolet Onix | 1.400 |

| Hyundai HB20 | 1.500 |

| Fiat Argo | 1.600 |

| Volkswagen Gol | 1.700 |

| Renault Kwid | 1.800 |

| Toyota Yaris | 1.900 |

| Ford Ka | 2.000 |

| Nissan March | 2.100 |

| Honda City | 2.200 |

Tabela de seguro de carros em Rio de Janeiro

| Modelo | Prêmio médio anual (R$) |

| Fiat Argo | 1.700 |

| Chevrolet Onix | 1.800 |

| Hyundai HB20 | 1.900 |

| Volkswagen Gol | 2.000 |

| Renault Kwid | 2.100 |

| Toyota Yaris | 2.200 |

| Ford Ka | 2.300 |

| Nissan March | 2.400 |

| Honda City | 2.500 |

Tabela de seguro de carros em Brasília

| Modelo | Prêmio médio anual (R$) |

| Chevrolet Onix | 1.300 |

| Fiat Argo | 1.400 |

| Hyundai HB20 | 1.500 |

| Volkswagen Gol | 1.600 |

| Renault Kwid | 1.700 |

| Toyota Yaris | 1.800 |

| Ford Ka | 1.900 |

| Nissan March | 2.000 |

| Honda City | 2.100 |

Tabela de seguro de carros em Belo Horizonte

| Modelo | Prêmio médio anual (R$) |

| Fiat Argo | 1.400 |

| Chevrolet Onix | 1.500 |

| Hyundai HB20 | 1.600 |

| Volkswagen Gol | 1.700 |

| Renault Kwid | 1.800 |

| Toyota Yaris | 1.900 |

| Ford Ka | 2.000 |

| Nissan March | 2.100 |

| Honda City | 2.200 |

Tabela de seguro de carros em Porto Alegre

| Modelo | Prêmio médio anual (R$) |

| Renault Kwid | 1.000 |

| Nissan March | 1.100 |

| Fiat Mobi | 1.200 |

| Volkswagen Gol | 1.300 |

| Chevrolet Onix | 1.400 |

| Hyundai HB20 | 1.500 |

| Toyota Yaris | 1.600 |

| Ford Ka | 1.700 |

| Honda City | 1.800 |

Tabela de seguro de carros em Salvador

| Modelo | Prêmio médio anual (R$) |

| Ford Ka | 1.900 |

| Nissan March | 2.000 |

| Honda City | 2.100 |

| Toyota Yaris | 2.200 |

| Renault Kwid | 2.300 |

| Volkswagen Gol | 2.400 |

| Hyundai HB20 | 2.500 |

| Fiat Argo | 2.600 |

| Chevrolet Onix | 2.700 |

Tabela de seguro de carros em Manaus

| Modelo | Prêmio médio anual (R$) |

| Renault Kwid | 1.200 |

| Nissan March | 1.300 |

| Fiat Mobi | 1.400 |

| Volkswagen Gol | 1.500 |

| Chevrolet Onix | 1.600 |

| Hyundai HB20 | 1.700 |

| Toyota Yaris | 1.800 |

| Ford Ka | 1.900 |

| Honda City | 2.000 |

Tabela de seguro de carros em Curitiba

| Modelo | Prêmio médio anual (R$) |

| Renault Kwid | 1.100 |

| Nissan March | 1.200 |

| Fiat Mobi | 1.300 |

| Volkswagen Gol | 1.400 |

| Chevrolet Onix | 1.500 |

| Hyundai HB20 | 1.600 |

| Toyota Yaris | 1.700 |

| Ford Ka | 1.800 |

| Honda City | 1.900 |

Tabela de seguro de carros em Recife

| Modelo | Prêmio médio anual (R$) |

| Fiat Mobi | 900 |

| Renault Kwid | 1.000 |

| Nissan March | 1.100 |

| Volkswagen Gol | 1.200 |

| Chevrolet Onix | 1.300 |

| Hyundai HB20 | 1.400 |

| Toyota Yaris | 1.500 |

| Ford Ka | 1.600 |

| Honda City | 1.700 |

Saiba mais sobre seguros!

Ei, Motorista, está gostando desse conteúdo? Se sim, achamos que você também gostaria de entender:

Como é calculado o valor do seguro de carro?

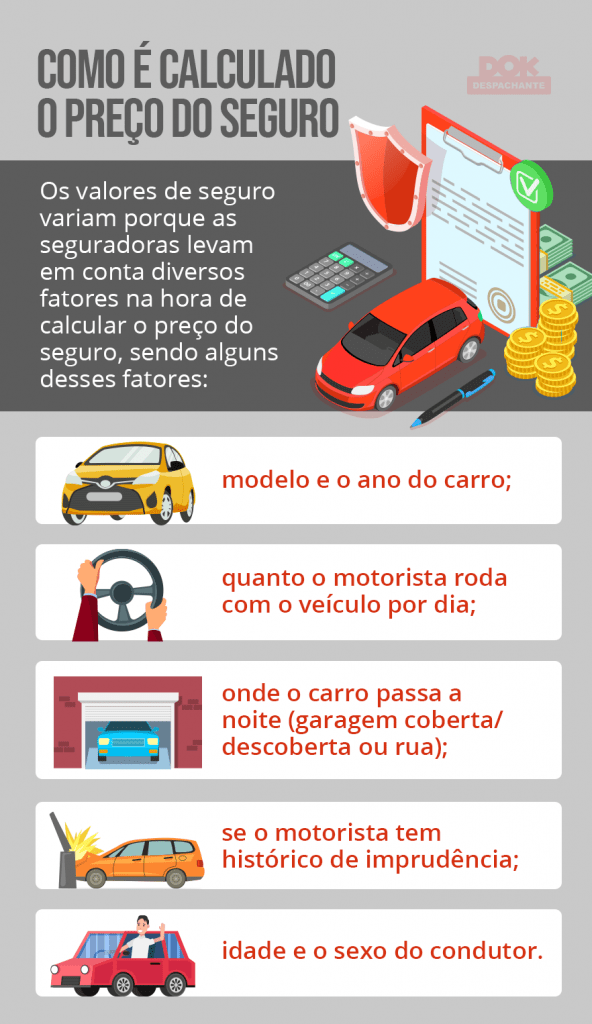

O valor do seguro de carro é calculado com base em uma série de fatores, como o tipo de veículo, o ano de fabricação, a região onde o veículo é licenciado, o perfil do motorista, e o histórico de sinistros do proprietário.

O cálculo do valor do seguro de carro é baseado em uma análise de risco realizada pela seguradora. Alguns dos principais fatores considerados no cálculo incluem:

- Perfil do motorista: Idade, gênero, estado civil, tempo de habilitação e histórico de sinistros são alguns dos elementos analisados para determinar o risco do segurado.

- Modelo do carro: Carros mais caros e potentes tendem a ter um prêmio de seguro mais alto, pois podem ser mais visados por ladrões e causar danos mais significativos em caso de acidentes.

- Região de circulação: A taxa de roubo e acidentes na região onde o carro é utilizado também influencia o valor do seguro.

- Coberturas contratadas: Quanto mais ampla a cobertura, maior será o prêmio do seguro.

- Franquia: A franquia é o valor que o segurado concorda em pagar em caso de sinistro. Escolher uma franquia maior pode reduzir o valor do prêmio, mas aumentará a responsabilidade financeira do segurado em caso de acidentes.

- Histórico de sinistros: O histórico de sinistros do proprietário também pode influenciar o aumento do valor do seguro em caso de sinistro.

Quanto aumenta o seguro em caso de sinistro?

Quando ocorre um sinistro e o segurado aciona o seguro para receber a indenização, é possível que o valor do prêmio do próximo ano seja ajustado. Esse aumento ocorre porque o sinistro aumenta o risco percebido pela seguradora em relação ao segurado.

Por outro lado, se o segurado não acionar o seguro por um longo período, ele pode ser recompensado com um desconto, já que demonstra ser um motorista de menor risco.

- Quer se aprofundar no assunto? Acesse nosso artigo: Seguro auto: tudo o que você precisa saber!

Conclusão

Em resumo, entender a tabela de seguro de carros é fundamental para tomar decisões informadas na hora de contratar um seguro para o seu veículo.

É importante comparar as diferentes opções oferecidas pelas seguradoras, considerar o seu perfil e necessidades, e escolher uma cobertura que ofereça a proteção adequada para você e seu patrimônio automotivo.

Quer garantir a segurança do seu veículo contra roubos? Faça agora mesmo uma cotação com o DOK! Nossa equipe está pronta para te mostrar as melhores opções de seguros e coberturas. Clique aqui e faça agora mesmo a sua cotação!

Gostou do conteúdo? Em nosso blog tiramos todas suas dúvidas! Também confira os conteúdos das nossas redes sociais. Estamos no Instagram, Facebook, YouTube, TikTok e LinkedIn.

TAGS: seguro de carros tabela / tabela de seguro de carros novos / preços de seguro de carro tabela / tabela seguros de carros mais baratos / seguro auto / seguro automóvel / cotação seguro auto / melhor seguro para carros / seguro de carro / valor de seguro de carro

Perguntas frequentes sobre SEGURO DE CARROS:

Se você está buscando o melhor seguro para o seu veículo, conte com o DOK! Nossa equipe está pronta para te auxiliar e apresentar as melhores opções de seguros. Para fazer uma cotação, basta enviar uma mensagem para o nosso WhatsApp!

Existem alguns métodos. O primeiro é o valor do veículo, uma vez que grande parte do valor do seguro é feito com base nesse fator. Outro ponto de atenção é na cobertura do seguro, pense bem para não contratar algo desnecessário. Por fim, tenha um bom histórico. Ser um bom condutor gera desconto na hora de fechar um seguro auto.

Qual a sua nota para este texto?

Clique nas estrelas

Nota 0,0 / 5 de 0 avaliação

Deixe um comentário